En 2026, le législateur français accélère sur tous les fronts de la dématérialisation : convocation électronique des assemblées générales, facturation électronique obligatoire pour les entreprises, signature numérique des actes juridiques, etc.

En quelques mois, plusieurs réformes convergent vers un même signal. Le papier n'est plus le support par défaut de la vie des affaires en France. Pour les cabinets d'expertise comptable, qui se trouvent au carrefour de ces évolutions, que ce soient les leurs ou celles de leurs clients, le mouvement est impossible à ignorer.

Nous vous décryptons les piliers réglementaires de cette convergence et ce qu'ils changent concrètement dans le quotidien des cabinets.

En bref : les chiffres à retenir

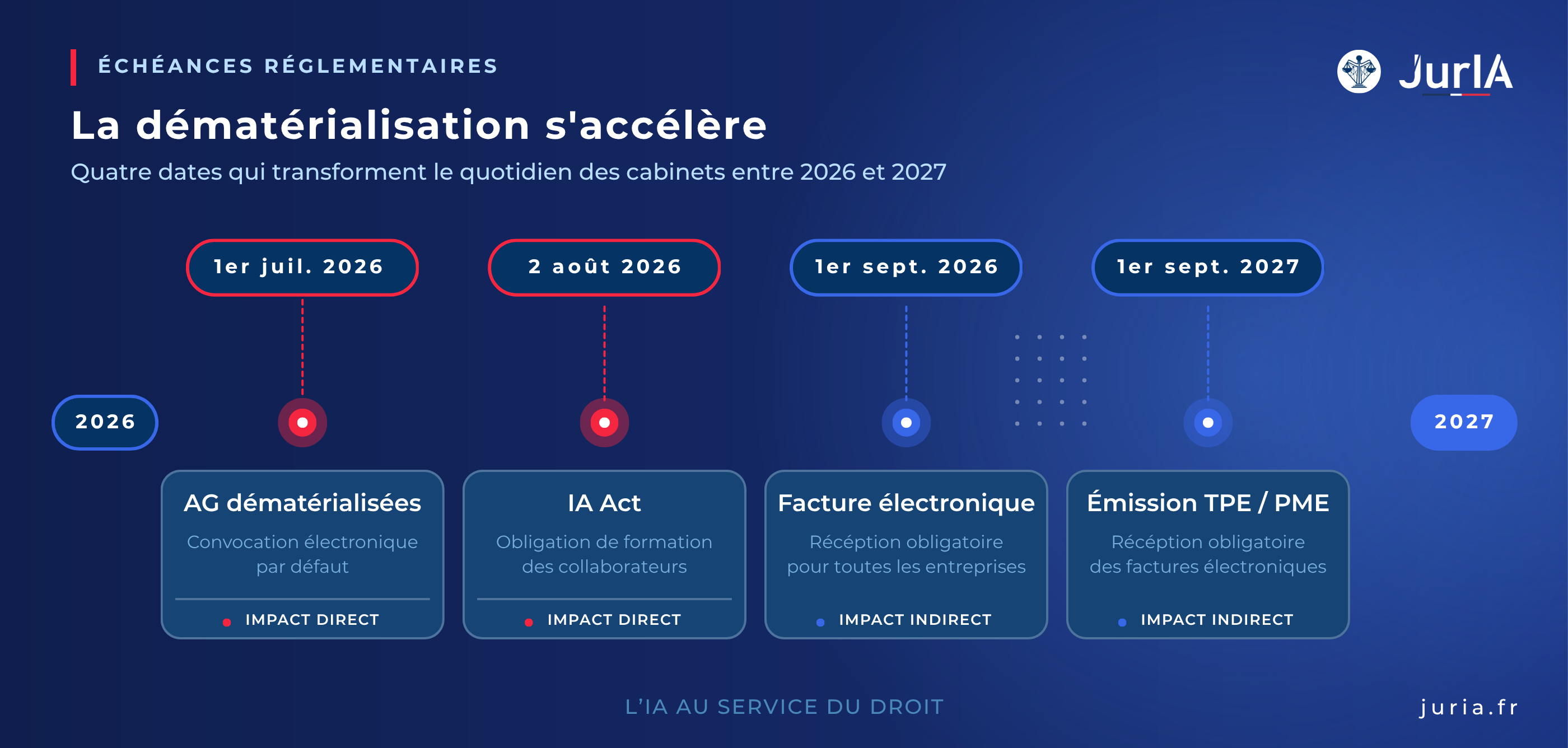

Le décret n° 2026-94 du 13 février 2026 marque un tournant dans l'organisation des assemblées générales des sociétés anonymes. Jusqu'ici, convoquer un actionnaire par voie électronique nécessite son accord préalable. Le décret inverse cette logique : la convocation électronique devient le mode par défaut. L'actionnaire conserve la possibilité de demander un envoi papier, mais c'est désormais l'exception, plus la règle.

Cette réforme, applicable aux AG convoquées à compter du 1ᵉʳ juillet 2026, s'accompagne de deux autres évolutions significatives :

Ce décret s'inscrit dans la continuité de la loi “Attractivité” du 13 juin 2024, qui avait déjà facilité la tenue d'assemblées générales dématérialisées pour les SA, SARL, sociétés en nom collectif et sociétés civiles. Si les SAS, régies par leurs statuts, ne sont pas directement visées, elles peuvent s'appuyer sur ce cadre pour moderniser leurs propres pratiques.

Pour les cabinets d'expertise comptable, l'impact est direct. Un cabinet moyen traite de 400 à 800 approbations de comptes par an. L'enquête Wolters Kluwer 2025 révèle que 54 % des organisations considèrent encore leurs processus d'AG comme manuels et fastidieux. Chaque dossier mobilise les équipes sur des tâches à faible valeur ajoutée : préparation des enveloppes de signature, relances, suivi des retours, corrections après refus au Guichet Unique. Il s’agit de cette mécanique chronophage que le passage au numérique permet de rationaliser en profondeur.

La réforme de la facturation électronique ne concerne pas directement les services juridiques proposés par les cabinets. Cependant, elle illustre parfaitement la philosophie du législateur en 2026 : imposer le numérique comme norme par défaut dans les échanges entre entreprises.

À compter du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques. Les grandes entreprises et les ETI devront également en émettre à cette date. Les TPE, PME et micro-entreprises disposeront d'un délai supplémentaire, jusqu'en septembre 2027, pour l'émission.

Ce qui est révélateur, c'est en réalité la méthode utilisée. Le législateur ne propose plus, il impose. Le Conseil national de l'Ordre des experts-comptables s'est d'ailleurs mobilisé contre un éventuel report de la réforme, la considérant comme étant d'intérêt général.

Les cabinets sont en première ligne pour accompagner leurs clients dans cette transition (choix de la plateforme agréée, conformité des formats, gestion du e-reporting) et ils constatent au passage que le même mouvement de fond touche désormais leur propre périmètre : les assemblées générales, la signature des actes, le dépôt des formalités.

Troisième pilier de cette convergence : la signature électronique. Le règlement européen eIDAS, en vigueur depuis 2016 et renforcé par eIDAS 2 (entré en vigueur en mai 2024), fournit un cadre juridique solide pour la signature numérique des actes. L'article 1367 du Code civil français reconnaît la signature électronique comme équivalente à la signature manuscrite dès lors qu'un procédé fiable d'identification est utilisé.

En pratique, la plupart des actes juridiques courants comme les procès-verbaux d'assemblées, contrats, décisions d'associés, formalités de création ou de modification, peuvent être signés électroniquement avec une signature avancée conforme à l'article 26 du règlement eIDAS. La signature qualifiée, plus contraignante, reste réservée aux actes où la loi l'exige explicitement.

Pour la majorité des actes produits dans un cabinet d'expertise comptable (approbation des comptes, modifications statutaires, transferts de siège), la signature avancée offre le bon équilibre entre sécurité juridique et fluidité d'usage.

Cette évolution est loin d'être marginale dans les cabinets. Sur un portefeuille de 400 à 800 approbations de comptes par an, la gestion des signatures génère plusieurs goulots :

Au total, la préparation des signatures absorbe de 65 à 200 heures par an selon la taille du cabinet. L'intégration d'un outil de signature électronique dans le workflow juridique supprime ce goulot et accélère la clôture des dossiers.

Le décret du 31 octobre 2019 relatif à la dématérialisation des registres et des procès-verbaux des sociétés avait déjà ouvert la voie. Combinée au cadre eIDAS et aux outils disponibles sur le marché (jesignexpert.com, DocuSign, …), la signature numérique des actes juridiques n'est plus une option expérimentale mais un standard de travail !

Ce qui frappe dans ce paysage réglementaire, c'est la convergence temporelle et philosophique. Le législateur ne procède plus par incitations timides : il fixe des échéances, inverse des principes (opt-out plutôt qu'opt-in pour la convocation électronique), et supprime progressivement la légitimité du papier comme support par défaut, que ce soit pour les échanges commerciaux (facturation), les décisions sociales (AG) ou la formalisation des actes (signature).

Pour un cabinet d'expertise comptable, ce mouvement dessine une trajectoire claire : la dématérialisation intégrale du cycle de vie juridique d'une entreprise, de l'approbation des comptes au dépôt des formalités, en passant par la signature des actes.

Les cabinets qui traitent encore leurs AG manuellement ou qui font venir leurs clients pour signer des PV au bureau accumulent un retard opérationnel de plus en plus coûteux. À l'inverse, ceux qui s'équipent d'outils capables de couvrir l'ensemble de cette chaîne (production d'actes, signature électronique, dépôt automatisé) transforment le cadre réglementaire en gain de productivité.

Au quotidien, cette convergence réglementaire modifie la répartition du temps de travail dans un cabinet. Les tâches de production pure, à savoir la génération de documents, la mise en forme, l'envoi de courriers ainsi que le suivi des retours, représentent à elles seules la partie du métier la plus directement impactée par la dématérialisation. Ce sont aussi les tâches les plus chronophages et les moins valorisées par les collaborateurs.

91 % des experts-comptables voient l'IA comme une opportunité, selon une étude FranceNum/SIC Mag. Pourtant, 80 % des tâches de tenue comptable sont considérées comme automatisables avec les technologies actuelles, mais seulement 6 % des dirigeants financiers disposent d'une stratégie IA déployée à grande échelle. L'écart entre la prise de conscience et le passage à l'action reste considérable.

C'est dans cet écart que se joue la différentiation entre cabinets. Concrètement, automatiser la production juridique récurrente permet de :

Dans un contexte de pression sur les recrutements et sur les marges, ce repositionnement n'est pas un luxe mais une véritable nécessité.

Les échéances s'enchaînent rapidement. Voici les dates clés que chaque cabinet devrait avoir en tête.

Chacune de ces échéances génère des questions de la part des clients du cabinet. Y répondre suppose d'avoir soi-même anticipé la transformation.

La dématérialisation intégrale des cabinets n'est plus une projection à cinq ans. Ce mouvement réglementaire est en cours, avec des dates butoirs à quelques mois. Les cabinets qui s'engagent maintenant dans cette transition (en choisissant les bons outils, en formant leurs équipes et en restructurant leurs processus)ne font pas qu'appliquer la loi. Ils prennent une longueur d'avance sur un marché où la capacité à produire vite, juste et sans papier deviendra bientôt un prérequis, pas un avantage concurrentiel.

JurIA accompagne les cabinets d'expertise comptable dans l'automatisation de leur production juridique : approbation des comptes, modifications statutaires, signature électronique intégrée et dépôt automatisé des formalités au Guichet Unique. Pour découvrir comment fluidifier l'ensemble de votre chaîne juridique, réservez une démo 👇.

Steeven Larroque-Borona est Juriste et Chargé de Produit chez JurIA. Après 7 ans en cabinet d'expertise comptable où il a accompagné des PME et TPE sur leurs obligations légales et statutaires, il a rejoint l'aventure JurIA pour mettre son expérience terrain au service de l'innovation. Passionné par la convergence entre droit des sociétés et technologie, Steeven travaille à la conception d'une solution qui répond aux vrais enjeux des cabinets : simplifier sans perdre en qualité, automatiser sans sacrifier la conformité.

{kind=link}